Hvad er likviditetsgrad?

Likviditetsgraden afspejler forholdet mellem virksomhedens omsætningsaktiver og kortfristede gæld. Det betyder, at likviditetsgraden afspejler, hvor købekraftig virksomheden er, eller hvor god en betalingsevne den har på kort sigt. Nogle beskriver virksomhedens likviditetsgrad som dens netto rådighedsbeløb.

Hvornår er likviditetsgrad tilfredsstillende eller god?

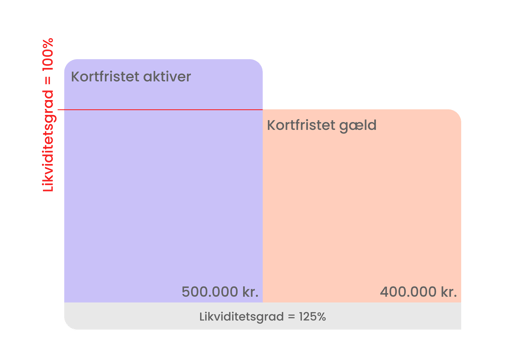

Som udgangspunkt, vil en likviditetsgrad på minimum 100% betyde, at de kortfristede gældsforpligtelser altid kan indfries - og det betyder en mindre risiko for virksomheden (fordi der er flere aktiver end gæld). Derudover er der ikke et specifikt mål for, hvornår en likviditetsgrad er god – og det vil ofte variere fra branche til branche. Se illustrationen af likviditetsgraden herunder:

En god rettesnor for vurderingen af en virksomheds likviditet kan derfor være, om virksomhedens likviditetsgrad er steget eller faldet over de seneste regnskabsår, eller hvordan virksomhedens likviditetsgrad er, når man sammenligner med virksomhedens marked.

Hvad betyder en negativ likviditetsgrad?

Som udgangspunkt kan en likviditetsgrad ikke være negativ, da en virksomheden ikke kan have aktiver eller gæld på mindre end 0 kr. En virksomhed med nul kortfristede aktiver vil derfor have en likviditetsgrad på 0%.

Hvordan udregnes likviditetsgrad?

Likviditetsgraden beregnes på følgende måde:

Likviditetsgrad = Omsætningsaktiver / Kortfristet gæld

Hvis en virksomhed har omsætningsaktiver (dvs. kortfristede aktiver) på 500.000 kr. og en kortfristet gæld på 400.000 kr., så beregnes likviditetsgraden på følgende måde:

Likviditetsgrad = 500.000/400.000 = 1,25.

Likviditetsgraden angives i procent - og dette svarer dermed til en likviditetsgrad på 125%, hvilket betyder, at virksomheden kan indfri sin kortfristet gæld til enhver tid, da likviditetsgraden er højere end 100%.