Hvad er EBITDA / EBIT?

EBITDA og EBIT er to resultatposter, som er inkluderet i resultatopgørelsen og fokuserer på virksomhedens primære værdiskabende aktivitet (driften) før finansielle poster og skat.

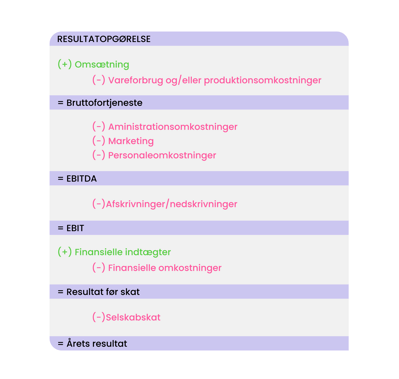

Se nedenfor en illustration af disse nøgletal:

EBITDA kommer før EBIT i resultatopgørelsen og viser resultatet i virksomheden før afskrivninger. Afskrivninger er ikke en reel udbetaling, men et beregnet værditab og er ikke inkluderet i EBITDA, hvilket gør det nemmere at analysere det reelle overskud eller underskud fra driften.

EBIT viser resultatet efter afskrivninger i resultatopgørelsen og reflekterer dermed det overordnet resultat fra driften efter at man har medregnet værditabet på aktiverne, hvilket har en skattemæssig betydning for selskabet.

Hvornår er EBITDA/EBIT tilfredsstillende eller god?

Hvorvidt EBITDA/EBIT er tilfredsstillende eller ej, vil typisk være branche- og virksomhedsspecifikt.

For en etableret virksomhed vil man ofte foretrække at se en stigning i EBIT og EBITDA over tid.

For en ung og voksende virksomhed kan EBITDA/EBIT have en ustabil udvikling over tid og endda være negativ, uden at det er en reel bekymring, så længe at virksomheden kan efterleve et større forretningspotentiale på lang sigt.

Hvad betyder en negativ EBITDA?

Hvis et selskab har en negativ EBITDA betyder det, at virksomhedens driftsmæssige omkostninger overgår de driftsmæssige indtægter. Dette kan betyde, at virksomhedens omkostninger er for høje i forhold til det salg, virksomheden skaber, på nuværende tidspunkt.

Hvordan udregnes EBITDA/EBIT?

EBITDA og EBIT kan udregnes på følgende måde:

EBITDA = Årets resultat + Selskabsskat + Finansielle omk. - Finansielle indtægter + Afskrivninger/Nedskrivninger

EBIT = Årets resultat + Selskabsskat + Finansielle omk. - Finansielle indtægter

Eksempel: En virksomhed har et årsresultat på 1.000.000 kr., selskabsskat omkostning på 220.000 kr., finansielle omkostninger på 100.000 kr., finansielle indtægter på 50.000 kr. og afskrivninger på 150.000 kr. Vi kan dermed starte med at beregne EBITDA:

EBITDA = 1.000.000 + 220.000 + 100.000 - 50.000 + 150.000 = 1.420.000 kr.

Det betyder, at virksomheden har et resultat fra driften på 1.420.000 kr. før vi medregner afskrivninger. Dernæst kan vi beregne EBIT:

EBIT = 1.000.000 + 220.000 + 100.000 - 50.000 = 1.270.000 kr.

Eller,

EBIT = EBITDA - afskrivninger = 1.420.000 - 150.000 = 1.270.000 kr.

Dermed er EBIT lidt lavere end EBITDA, da afskrivningerne fratrækkes. Som sagt er afskrivningerne ikke en reel udbetaling, men et regnskabsmæssigt værdi tab, hvilket sænker den skattepligtige indkomst hos selskabet.