Hvad er afkastningsgrad?

Afkastningsgraden er et nøgletal, der viser effektiviteten af driften, ergo hvor meget overskud virksomheden genererer i forhold til deres aktiver.

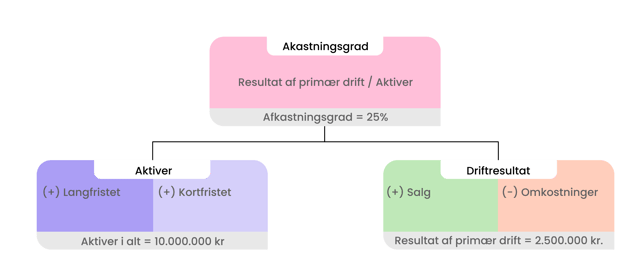

Udregningen af afkastningsgraden er illustreret her:

En høj afkastningsgrad vil ofte betyde, at virksomheden har en god omkostningsstruktur og benytter aktiverne på en optimal måde, som resulterer i et overskud.

Hvornår er afkastningsgrad tilfredsstillende eller god?

Som udgangspunkt foretrækkes en afkastningsgrad der er højere end markedsrenten, dvs. højere end det afkast, man får for at holde sine penge i banken. Hvorvidt afkastningsgraden er god eller dårlig vil også afhænge af, hvor risikabel virksomheden er og den pågældende branche.

Som tommelfingerregel vil en afkastningsgrad på over 10% være tilfredsstillende, da dette er højere end markedsrenten og højere end det årlige gennemsnitlige afkast man får ved at investere sine penge i aktier på global basis (historisk set).

Hvad betyder en negativ afkastningsgrad?

Hvis virksomhedens afkastningsgrad er negativ, betyder det, at virksomheden ikke skaber overskud på baggrund af den investerede kapital, dvs. deres aktiver.

Hvordan udregnes afkastningsgrad?

Afkastningsgraden beregnes på følgende måde:

Afkastningsgrad = Resultat af primær drift / aktiver

Eksempel: Hvis en virksomheds resultat af den primære drift er på 2.500.000 kr. og har aktiver til 10.000.000 kr., så kan afkastningsgraden beregnes på følgende måde:

Afkastningsgrad = 2.500.000/10.000.000 = 0,25.

Afkastningsgraden angives i procent, dvs. dette svarer til 25%.

Bemærk - “Resultat af primær drift” svarer dette til resultatet før finansielle poster eller EBIT. Med andre ord er det resultatet fratrukket alle omkostningerne fra omsætningen - men før der medregnes finansielle indtægter, finansielle omkostninger og skat.