Hvad er en dækningsgrad?

Dækningsgraden viser, hvor meget der er tilbage af omsætningen i procent, efter at man trækker de variable omkostninger fra, som f.eks. vareforbrug og produktionsomkostninger. Nedenstående er påvist en illustration:

Dækningsbidraget viser, hvor meget der er tilbage af omsætningen efter de variable omkostninger - og på baggrund af dette beregnes dækningsgraden. Ved at beregne dækningsgraden kan man skabe et overblik over, hvor meget man ‘tjener’ på sine varer - dvs. hvor meget virksomheden har tilbage til at betale de faste omkostninger i virksomheden, som f.eks. husleje, løn til kontorpersonale, markedsføring, mv.

Hvornår er en dækningsgrad tilfredsstillende eller god?

Som udgangspunkt vil man foretrække en så høj dækningsgrad som muligt, men den vil typisk afhænge af virksomhedstypen, branchen og omkostningsstrukturen.

Eksempelvis vil en stor produktionsvirksomhed typisk have mange variable omkostninger forbundet med produktionen af en given vare, hvilket ofte resulterer i en lavere dækningsgrad på f.eks. 35%. På den anden side, vil bl.a. en revisionsvirksomhed ofte have lavere variable omkostninger forbundet med deres ydelser og vil derfor typisk have en høj dækningsgrad på f.eks. 75%. Dermed er der ingen generelle regler for, hvad der definerer en god eller dårlig dækningsgrad, men en vurdering bør laves på baggrund af virksomhedens branche og situation.

Hvad betyder en negativ dækningsgrad?

En negativ dækningsgrad betyder, at de variable omkostninger overgår omsætningen. Dette indikerer, at virksomheden taber penge på at producere eller levere den pågældende vare eller ydelse, da indtjeningen ikke er høj nok til at dække de variable omkostninger forbundet dertil.

Hvordan udregnes dækningsbidraget og dækningsgraden?

Dækningsbidraget og dækningsgraden udregnes på følgende måde:

Dækningsbidrag = Variable Omkostninger - Omsætning

Dækningsgrad = Dækningsbidrag / Omsætning

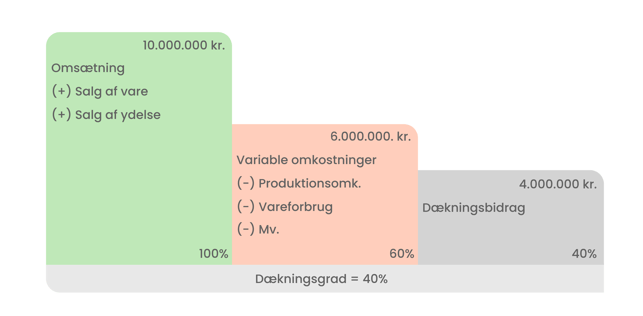

Eksempel: En virksomhed, der producerer og sælger legetøj, har produktionsomkostninger (variable omkostninger) på 6.000.000 kr. og tjener 10.000.000 kr. ved salg af legetøjet.

Tallene beregnes således:

Dækningsbidrag = 10.000.000-6.000.000 = 4.000.000 kr.

Dækningsgrad = 4.000.000/10.000.000 = 0,40

Dækningsgraden angives i procent - dvs. den ender på 40%. Det betyder, at der er 40% tilbage af omsætningen efter at virksomheden har betalt sine variable omkostninger (produktionsomkostninger).